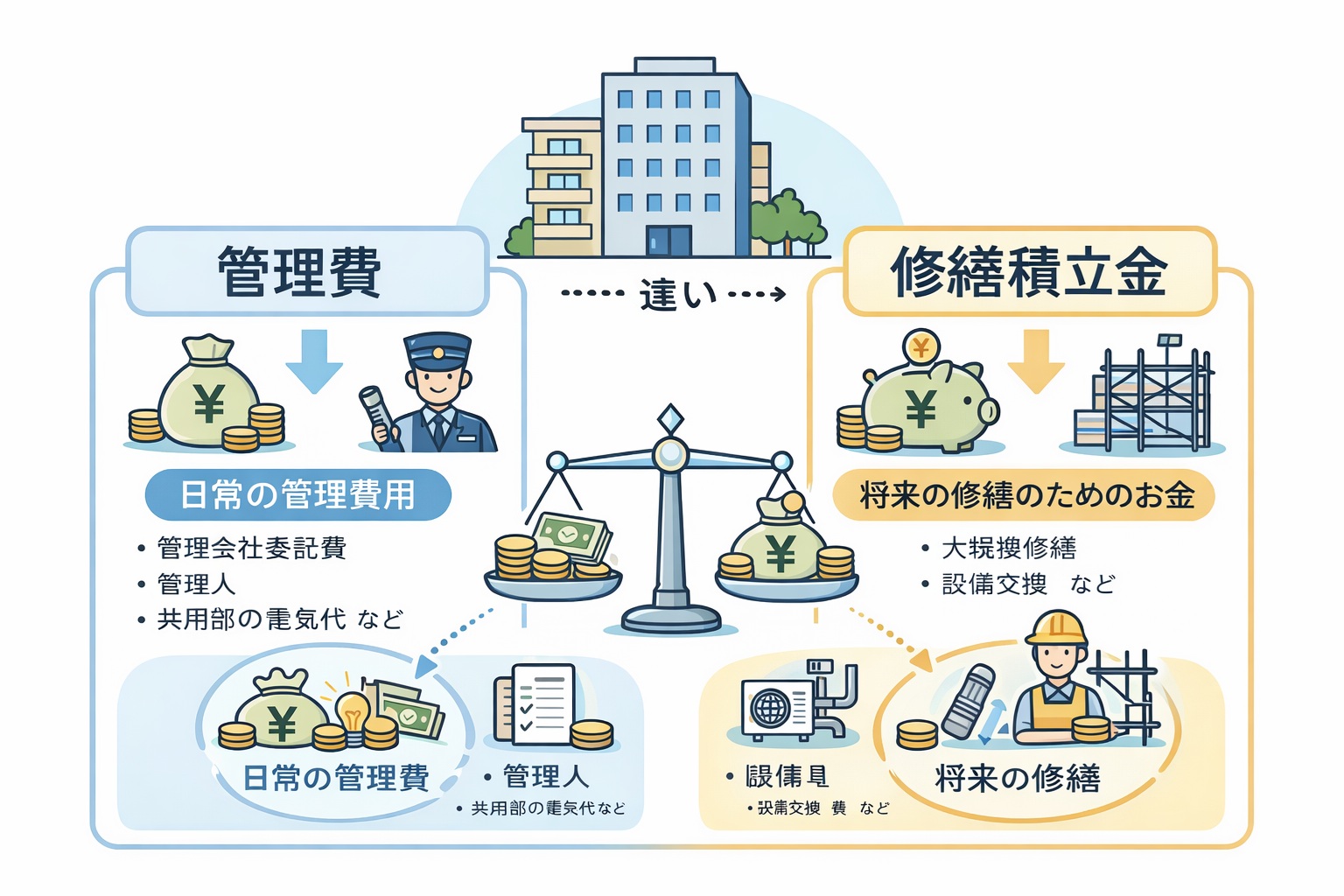

マンションで契約する損害保険について

日本では明治32年に制定された失火の責任に関する法律(通称、失火法)により軽過失による失火の場合は損害賠償責任を負わないとされているため、マンションにおいては管理組合が共用部の保険を掛け、専有部の所有者はそれぞれの住戸に保険を掛け、自分の身は自分で守る必要があります。

火災保険の多くは総合保険となっており、火災、風災、雹災、雪災、落雷、破裂、爆発、衝突、落下、騒じょう等が主な種類になっています。

特に水災を不担保にすると大きな割引がありますが、近くに河川、海、沢等がある場合には担保した方が良いでしょう。

住宅総合保険に付帯する保険として、①施設賠償保険、②個人賠償保険、③地震保険、④破損・汚損特約等があります。

①施設賠償保険

マンションの施設が起因して第三者(居住者を含む)に被害を与えたときに補償されます。外壁の落下や配管からの漏水に備えるものです。

②個人賠償保険

個人宅からの水漏れやバルコニーからの物の落下に備えたものですが、日本国内において第三者に賠償責任を負う事故を起こしたときなど幅広く適用されますが、車の事故は不担保となっていますので、別個に自動車保険を契約してください。

(例えば、買い物中に物を壊したり、飼い犬が通行人に噛みついたり、同一家計の息子がアパートで水漏れを起こす等)

個人賠償保険は掛け金が安く3~5千万円程度が望ましいと思いますが、少額事故が多数あると次回の保険料が上がる場合がありますので注意が必要です。

③地震保険

国と保険会社が行なっている保険で、県別に保険料が算出されており、火災保険の30~50%で付帯することが出来ます。地震に起因した火災、噴火、津波は、地震保険でなければ保障されません。

支払いは主要構造部(基礎、柱、壁、屋根等)の損害の額が、その建物の時価額の50%以上で全損、40%以上50%未満で大半損、20%以上40%未満で小半損、3%以上20%未満で一部損に分けられ、一部損に満たない場合には保険金が支払われません。

保険料が高額で一見支払いが分かりにくいと思いますが、東日本大震災の時に、付保したマンションとしなかったマンションでは天国と地獄の程の差が生じております。

地震保険の契約は最終的に管理組合の判断ですが、総会に上程して審議のうえで結論とした方が良いと考えます。

住戸の保険には地震保険を付保した方が良いでしょう。

自動車保険の車輌保険も地震は対象になりませんので、保険会社によっては地震一時金のような付帯がありますので付保をお勧めします。

地震大国日本では転ばぬ先の杖が肝要です。